海外旅行に行くとき、海外旅行保険に加入していますか?よく聞くのが「クレカに保険ついてるから入らないよ」って声。でも実際には、条件にあてはまらなくて使えなかったって話も。

結局のところ、海外旅行でケガをしたら、クレジットカード付帯の保険って本当に使えるのかどうか知りたい…!って思っていたら、幸か不幸か、韓国旅行中に骨折しました笑。

そこで、楽天カード付帯の保険を適用。クレカ付帯の海外保険請求について体験ベースでわかりやすくまとめました。

これから韓国旅行をはじめ海外旅行を予定している方や、楽天カードの海外旅行保険が気になっている方は参考にしてみてください。

クレジットカード付帯の海外旅行保険って、本当に使えるの?

クレジットカードには海外旅行保険が付帯していることが多いのですが、これ、ぶっちゃけ”おまけ”程度だと思ってる人多くないですか?

でも、実際には使い方によってはしっかりと補償が受けられるサービスです。

まずは、クレジットカードの海外旅行保険についておさらいしておきましょう。

30秒でわかる!クレカ付帯保険の基本の仕組み

クレジットカード付帯の海外旅行保険は、海外旅行中に起きたケガや病気などを補償する制度です。

基本的なポイントは次のとおり。

- 補償対象は「海外旅行中」に発生した事故やケガ・病気

- 治療費や通院費などが補償対象になる

- カードによって「利用付帯」と「自動付帯」がある

海外で病院にかかると、日本の健康保険はその場では使えません。

そのため、いったん医療費を全額自己負担するケースがほとんどです。

しかも海外の医療費は、日本と比べて高額になることも珍しくなく、ちょっとしたケガや発熱でも、数万円かかることも。

そこで役立つのが、クレジットカード付帯の海外旅行保険です。

旅行中に発生したケガや病気であれば、支払った治療費や通院費が補償対象になり、あとから保険金として戻ってくる仕組みになっています。

つまり、「クレカの保険=おまけ」ではなく、いざというときの“実用的なセーフティネット”なんです。

ただし、補償の条件や範囲はカードごとに異なります。

帰国後の通院は対象?補償条件を確認しておこう

海外旅行中にケガや病気になったけど、現地ですぐに病院に行くとは限りません。

もし、帰国後に通院した場合は補償されるのでしょうか。

多くの海外旅行保険では、

- 海外旅行中に発生したケガや病気であること

- 補償期間内であること

- 医師の診断があること

といった条件を満たしていれば、帰国後の通院も補償対象になるケースがあります。

ただし、補償の範囲や通院できる期間はカードごとに異なります。

大切なのは、

- 旅行中に起きたケガ・事故であること

- できるだけ早めにカード会社へ連絡すること

このあと、実際に韓国旅行中にケガをして、帰国後に通院・保険請求した流れを詳しく紹介します。

韓国旅行でケガ!楽天カードで保険請求した流れを全公開

2025年9月、韓国でケガをしてしまいました。

大したケガではなかったのですが、任意の海外旅行保険にちょうど入っていなかったため、楽天カードの付帯保険を使ってみることに。

ホテルでイスからずっこけて足を骨折しました

このときは3泊4日の一人旅。

鍾路5街近くのホテルに宿泊していました。

一人なので、夜は部屋で飲みながらパソコンで仕事してたんです。

宿泊していたホテルのデスクはこんな感じ。

めちゃくちゃ使いやすくて、部屋にいるときはほぼここに座ってました。

ただ、よく見ていただけるとわかると思うのですが…

イスの脚、3本なんですよ。

やや不安定なのには気づいてたのですが、お酒飲んでついつい調子に乗って、立膝しちゃったんです。

で、イスから盛大にこけました。

一人だったので声も出せず、痛みに耐えつつ、その日はそのまま就寝。一応、持ってたシップ貼っておきました。

寝たら直ってるだろうって思ってたのですが。

翌朝、足はこんな状態に。

これは折れてるなと理解したものの、その日は帰国日だったので、病院へは行かずひとまず帰国。

歩くの辛かったので、タクシーで空港まで行きました。

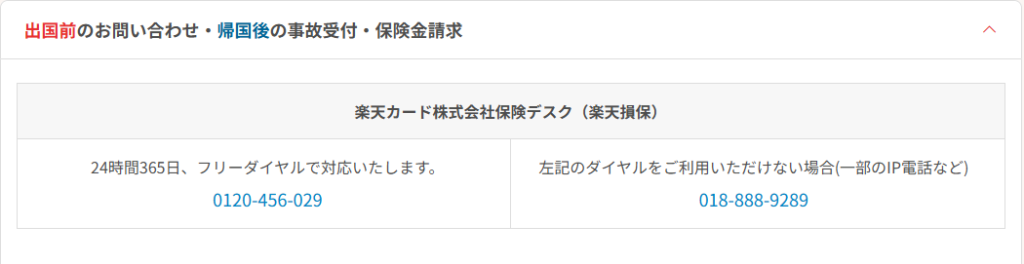

帰国後に楽天カードに連絡

帰国後、すぐに楽天カード株式会社保険デスク(楽天損保)に連絡。

わたしの楽天カードは、持っているだけで海外旅行保険が付いてくる”自動付帯”カードなのですが、本当に適用されるのか、最初に確認しました。

カード番号から保険適用の可否を調べてもらうと、無事に適用できるとの返事。

その後は、そのまま受付の手続きしてくれました。

ケガが発生した日時、場所、ケガの場所、経緯などをヒアリング。かなり事細かく聞かれます。

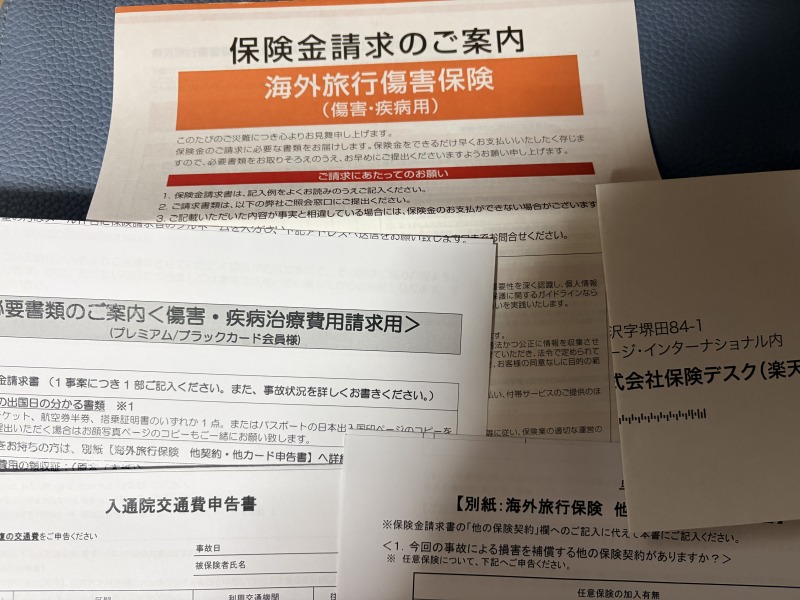

どんなものに保険料が支払われるかの説明があり、必要書類の説明があり、申請書類を自宅に送りますねで電話は完了。

数日後には書類一式が届きました。

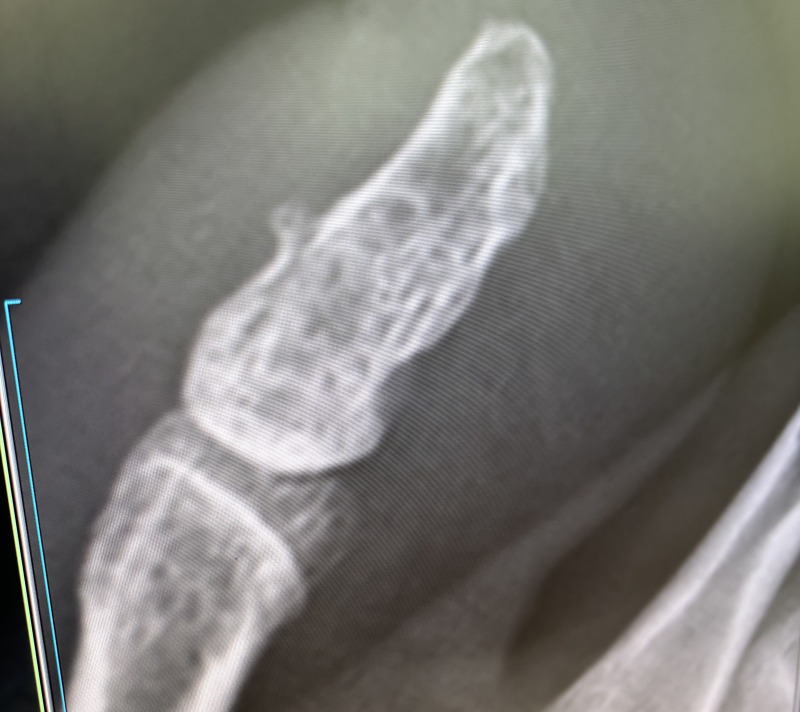

病院で正式に「骨折」が認定される

帰国翌日に病院を受診。

レントゲン取って、無事に(?)骨折が認定されました。

全治1ヵ月!

え、そんなにかかるの?ってびっくり。

どうやらキレイに折れてたらしく、治療はテーピングのみで、シップとロキソニンが処方されました。

完治後に書類を準備して提出

初診から2週間後に受診、さらに1ヵ月後に受診して治療は終了。

楽天から送られてきた書類に記入をして送ります。

治療費が10万円以下なら医師の診断書は不要でした。

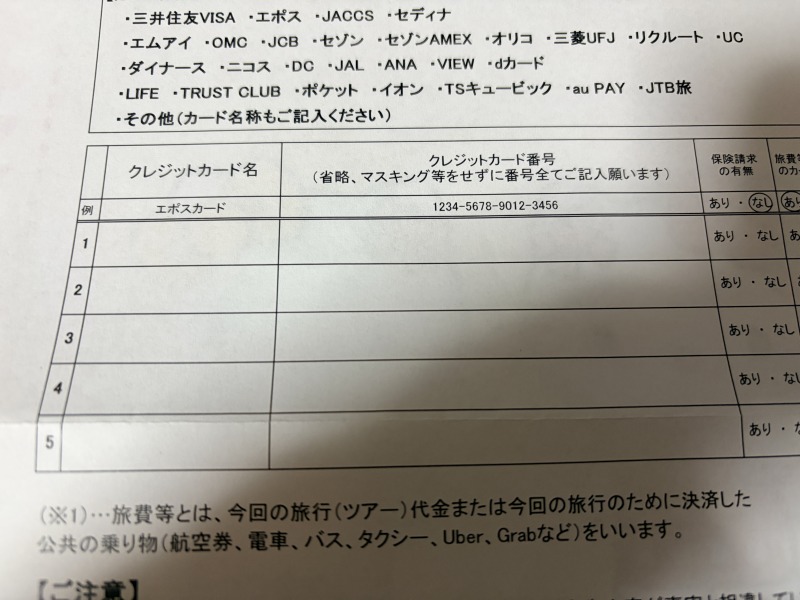

なお、クレジットカードを複数枚持ってて、複数のカード保険が使用できる場合でも重複しての保険金は受け取れません。

保持しているクレカの種類を申告する必要がありました。

ちなみに、診察料、薬代、交通費が支払い対象でした。

請求総額は、11,780円。

たいした金額ではないですが、ないよりはマシかな。。。

申請から1ヵ月ほどで振込を確認

申請書類を提出したのは、2月6日。

そして、振り込みがあったのが3月2日でした。

約1ヵ月かかった計算になります。

振込名義は「プレステージグローバルソリューション」。

その間、特に連絡はなし。

なかには電話で連絡が来たという人もいるみたいですが、わたしにはNO連絡でした。

結論|楽天カードの海外旅行保険は帰国後でも使えた

結論から言うと、韓国旅行中に発生したケガによる帰国後の通院でも、楽天カード付帯の海外旅行保険は問題なく使えました。

私の場合、韓国旅行中にホテルで転倒。帰国後に病院を受診したところ骨折と診断され、その治療費について保険請求を行いました。

- 申請から1ヵ月で保険金が振り込まれた

- 提出書類に大きな差し戻しはなし

- 想像していたよりもスムーズだった

という印象です。

正直に言うと、「クレジットカードの保険って本当に出るの?」と半信半疑だったし、しかも今回は“帰国後の通院”だったので、対象外になるのではと不安もありました。

ですが、旅行中に発生したケガであることが確認できれば、帰国後の治療でも補償対象になるケースがあることがわかりました。

もちろん、すべてのケースで必ず補償されるわけではありません。

補償期間や条件はカードごとに異なりますし、事故発生日や通院開始日も重要になります。

それでも今回の経験から言えるのは、

楽天カードの海外旅行保険は「きちんと使える制度」だった

ただし、条件の理解と早めの連絡が重要

ということです。

やってみてわかった楽天カードの海外旅行保険請求をスムーズにするコツ

実際に楽天カードに保険請求してみて感じた、申請をスムーズに行うコツをまとめました。

楽天カードへの連絡はできるだけ早くするべし!

まず一番大事なのは、できるだけ早くカード会社の保険窓口に連絡することです。

わたしの場合は帰国日が祝日だったこともあり、診察より前にまず適用できるかどうかを楽天カードに確認しました。

早めに連絡しておくと、

- 必要書類を事前に教えてもらえる

- 今後の流れがわかる

- 不安がかなり減る

というメリットがあります。

「完治してからまとめて連絡しよう」と思いがちですが、先に一報入れておくだけで、その後の手続きがかなりスムーズになります。

ケガや病気になった経緯や状況はメモしておくべし!

保険請求の電話口では、「いつ・どこで・どうやってケガをしたのか」を説明する必要があります。

ヒアリングはかなり細かいです。

「イスからこけました」

だけではダメで、その時反対の足はどういう状態でしたか?とか、どういう風に地面に着地しましたか?とか、そんなん覚えてないわ!ってこともかなり聞かれました。

ケガや病気の発生から時間が経つと、細かい状況って忘れてしまいますよね。

スマホのメモ書きでも良いので、

- 発生日時

- 場所(ホテルの部屋、ロビーなど)

- どんな状況で転倒したか

といった内容は残しておきましょう。

診療費や薬代以外の経費も記録しておくべし!

治療費や薬代だけでなく、関連する費用も補償対象になるケースがあります。

たとえば、

- 通院のための交通費

- コルセットやサポーターなどの医療器具代

などです(※補償範囲は契約内容によります)。

そのため、領収書は必ず保管して、明細があれば一緒に保管しておきましょう。

交通費も記録しておきます。

自家用車の場合は距離に応じてガソリン代も出るので、忘れずに請求を。

「これ対象かな?」と思うものでも、自己判断で捨てずに一度確認してみるのがおすすめです。

利用付帯と自動付帯の違いは?楽天カードの注意点

クレジットカード付帯の海外旅行保険を語るうえで、必ず出てくるのが「利用付帯」と「自動付帯」の違いです。

難しく感じますが、ポイントはとてもシンプルです。

利用付帯と自動付帯の違い

利用付帯とは、旅行代金(航空券やツアー代金など)をそのカードで支払った場合にのみ、保険が適用される仕組みです。

対して、自動付帯はカードを持っているだけで、旅行に行けば手続き不要で保険が適用されます。

| 項目 | 利用付帯 | 自動付帯 |

|---|---|---|

| 手軽さ | △ | ◎ |

| うっかり対象外のリスク | あり | ほぼなし |

| 安心感 | △ | ◎ |

「うっかり航空券を別のカードで払っていた…」というケースでは、利用付帯だと対象外になる可能性があります。

この点は意外と見落としがちです。

今回わたしは楽天プレミアムカードだったので、自動付帯で、特に事前の申し込みもせずに保険が適用されました。(ありがたい、、、)

航空券やホテルはまったく別のカードで支払っていました。

楽天カードの海外旅行保険は、カードの種類によって付帯条件が異なります。

| カード種類 | 付帯条件 | 年会費 | 安心度(体感) |

|---|---|---|---|

| 楽天カード(一般) | 利用付帯 | 無料 | ★★☆☆☆ |

| 楽天ゴールドカード | 利用付帯 | 有料 | ★★★☆☆ |

| 楽天プレミアムカード | 自動付帯 | 有料 | ★★★★☆ |

※補償内容や条件は変更される可能性があるため、最新情報は公式サイトで確認してください。

ちなみに、楽天プレミアムカードだと年5回までプライオリティパスが使えます。

年会費も他のゴールドカードに比べて安い(年間11,000円!)ので、海外で空港ラウンジ使ってみたい人にピッタリ。

ちなみに、利用付帯ではあるものの、海外旅行保険の適用範囲が広いクレジットカードとしておすすめしたいのがEPOSカード。

通常だと対象外になる、空港までの電車・バス代だけでも補償の対象になるんです。

一般カードなら年会費無料で作れるので、1枚持っておくと良いかも!

まとめ:楽天カードの海外旅行保険は意外と使えるけど過信は禁物

楽天カードの海外旅行保険は、条件を満たせばきちんと機能します。

ただし、

- 一般カードは利用付帯であること

- 旅行中に発生した事故であること

- 補償期間内であること

などの条件を理解しておく必要があります。

「クレカの保険だから大丈夫」と過信せず、

自分のカードがどの条件に当てはまるのかを確認しておくことが大切です。

コメント